|

Back to Blog

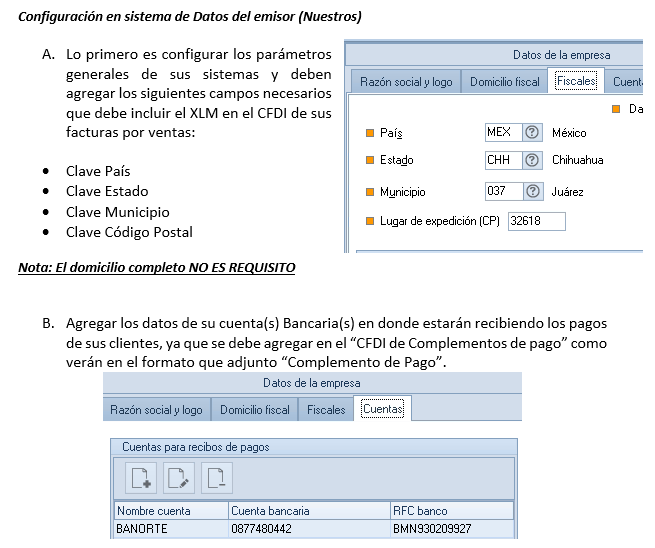

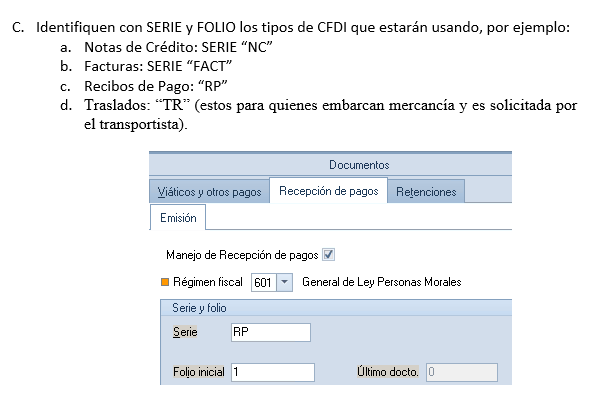

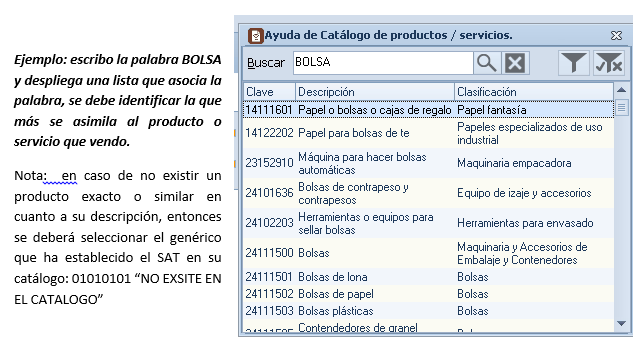

Actualizando sistemas para 3.31/10/2017 Estamos a menos de 1 mes que inicie el proceso de factura 3.3; por lo que en el presente Boletín les sugiero un proceso a seguir para que INICIEN YA con las actividades necesarias a realizar para arrancar a más tardar el 1 de Diciembre LISTOS! con los cambios completados para cumplir con la factura 3.3 y todo lo que va alrededor de la misma. |

Sitio con tecnología de Weebly. Administrado por JustHost