|

Back to Blog

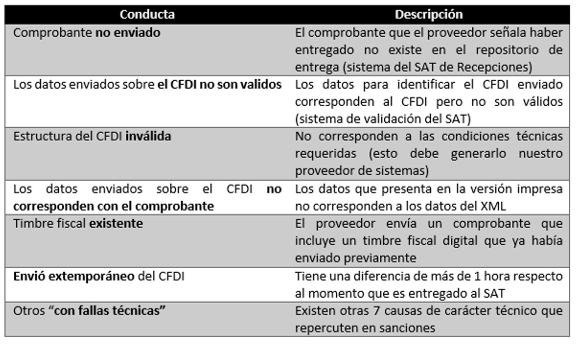

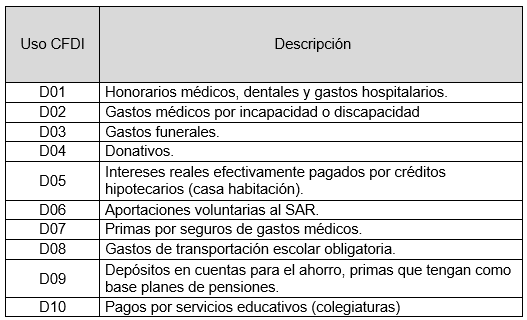

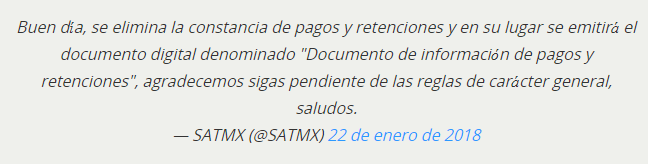

Una vez pasada la tormenta de adecuación de sistemas para la emisión del CFDI 3.3 y entrando de lleno en el tema de las “consecuencias” que trae consigo dicha versión, a continuación a manera de preguntas y respuestas les señalo las sanciones que la autoridad ha establecido por errores en cuanto a su contenido, prácticas de emisión o errores tecnológicos; asimismo aprovechamos el presente boletín para recomendarles distingan en cuanto el USO del CFDI de los gastos personales de los de sus negocios y/o empresas; así como el tema de la constancia de retención que año tras año se le daba a sus empleados. |

Sitio con tecnología de Weebly. Administrado por JustHost