|

Back to Blog

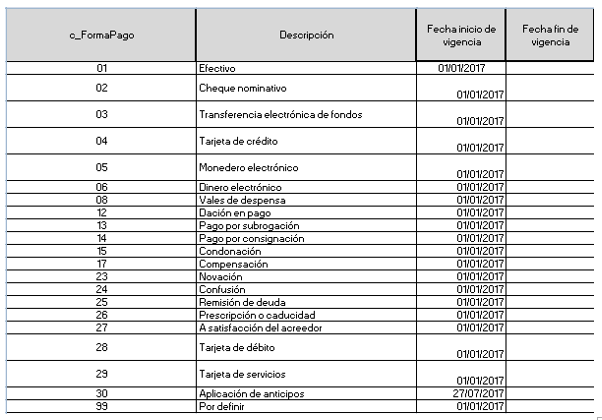

Formas de pago en facturas1/8/2017 En el nuevo esquema CFDI 3.3 tenemos 21 posibilidades para señalar la forma en que se realizó el pago, es por ello, que ante la amplia variedad de términos utilizados en el nuevo catálogo les ofrecemos el concepto de cada forma de pago a efectos de tener más claro en que casos utilizarlos.

|

Sitio con tecnología de Weebly. Administrado por JustHost