|

Back to Blog

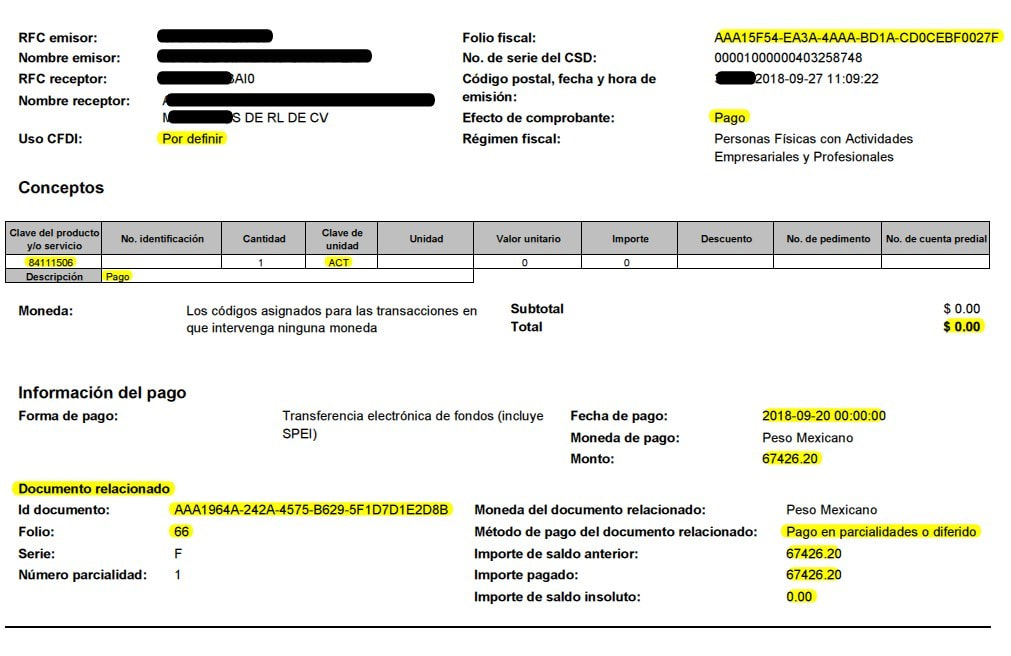

Decidimos dedicar este boletín a ampliar algunos detalles que recomendamos consideren con el tema de moda en materia de CFDI´s…. el complemento de recepción de pagos (REP). |

Sitio con tecnología de Weebly. Administrado por JustHost