|

Back to Blog

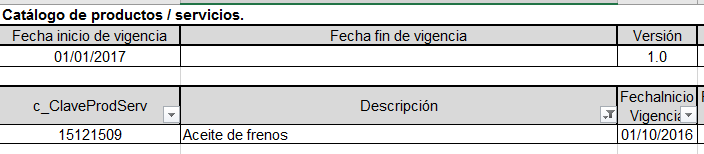

Nueva Versión 3.3 CDFI1/5/2017 El día viernes 12 de Mayo el SAT público en su portal una prorroga sobre un tema que desde su anuncio el pasado mes de Diciembre de 2016 generó un alto impacto en todos los que nos dedicamos a investigar, evaluar, y comunicar los cambios en los procesos de facturación electrónica; y como les compartimos en boletines anteriores a partir del 1 de Julio el SAT tiene contemplado iniciar con su versión 3.3 de Facturación Electrónica, el cual tenía 3 elementos clave que tienen impacto en todos los que emitimos facturas electrónicas; dichos elementos clave son: |

Sitio con tecnología de Weebly. Administrado por JustHost